1 juni 2026

Geschreven door: Jory Stoffers

Welke soorten hypotheken zijn er? Een compleet en helder overzicht

Wanneer je een woning gaat kopen, komt er veel op je af. Je zoekt niet alleen een plek die voelt als thuis, maar je wilt ook een financiering die nu én in de toekomst bij je past. Het landschap van hypotheken is echter breed en complex. Daarom is het essentieel om goed te begrijpen welke soorten hypotheek er beschikbaar zijn en wat de gevolgen zijn voor je maandelijkse budget. Bij Stoffers combineren we onze jarenlange ervaring als makelaar met diepgaande kennis van hypotheekadvies en verzekeringen, zodat we je gedurende het hele proces kunnen begeleiden.

De meest gekozen soorten hypotheek: Annuïtair versus Lineair

Omdat de overheid de afgelopen jaren de regels flink heeft aangescherpt, is de keuze tussen de diverse soorten hypotheek vooral voor starters overzichtelijker geworden.

Sinds 2013 heb je namelijk alleen nog recht op hypotheekrenteaftrek als je de lening tijdens de looptijd volledig aflost. Dit heeft ervoor gezorgd dat de meeste mensen tegenwoordig kiezen tussen twee specifieke varianten wanneer zij een hypotheek afsluiten.

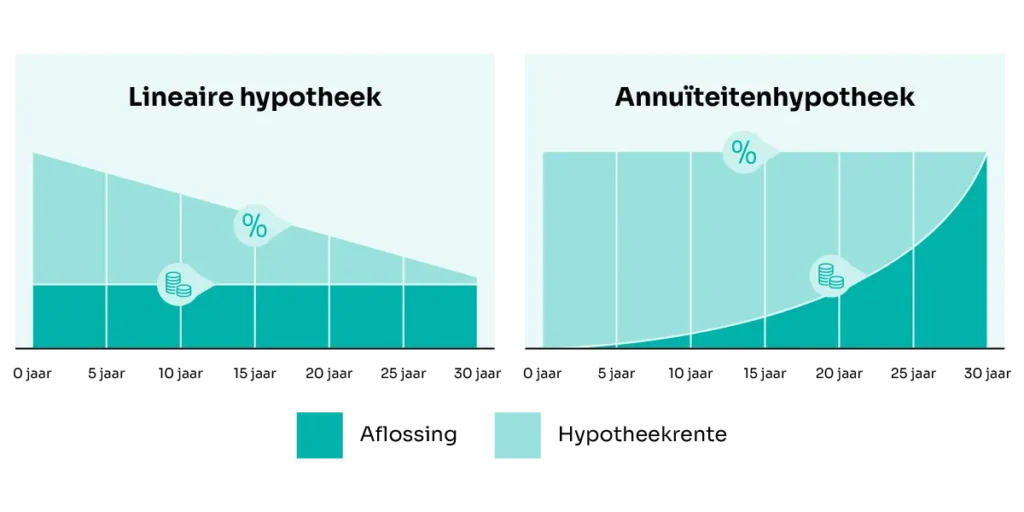

De meest gestelde vraag in onze adviesgesprekken is: “Wat is een annuïteitenhypotheek en is dit voor mij de beste optie?”. Bij een annuïteitenhypotheek betaal je elke maand een vast bruto bedrag aan de bank. Dit bedrag, de annuïteit, bestaat uit een combinatie van rente en aflossing. In de eerste jaren van de looptijd betaal je relatief veel rente en los je nog maar een klein beetje af. Omdat je de betaalde rente mag aftrekken van de belasting, zijn je netto lasten in het begin erg laag.

Wanneer je een annuïteitenhypotheek berekenen laat, zie je echter dat je netto maandlasten gedurende de dertig jaar langzaam stijgen. Dit omdat je steeds minder rente hoeft te betalen en dus ook minder belastingvoordeel hebt.

Een andere veelgestelde vraag is: “Wat is een lineaire hypotheek?”. In tegenstelling tot de annuïtaire variant, los je hierbij elke maand een vast bedrag af op de totale schuld. Wanneer we voor klanten een lineaire hypotheek berekenen, valt direct op dat de bruto maandlasten in het begin een stuk hoger liggen.

Echter, doordat de schuld direct en lineair afneemt, betaal je elke maand minder rente. Dit zorgt ervoor dat je totale lasten gedurende de looptijd elke maand een klein beetje dalen. Het is een uitstekende keuze voor wie nu over voldoende financiële ruimte beschikt en in de toekomst graag lagere lasten wil hebben.

Verschil tussen een Lineaire hypotheek en Annuïteitenhypotheek

Andere hypotheekvormen en het overgangsrecht

Heb je vóór 2013 al een hypotheek afgesloten? Dan gelden voor jou vaak nog de oude fiscale regels. Dankzij het overgangsrecht kun je bestaande hypotheekvormen, zoals een aflossingsvrije- of levenhypotheek, in veel gevallen fiscaal voortzetten bij een nieuwe woning of bij het oversluiten. Onze adviseurs rekenen graag voor je uit welke impact dit heeft op jouw maandlasten.

Bekijk hieronder de verschillende soorten hypotheek:

Bij deze vorm ben je gedurende de looptijd niet verplicht om af te lossen; je betaalt alleen rente over de hypotheekschuld. Op de einddatum los je de in één keer de hele lening af.

Je combineert sparen met een verzekeringspolis. Een deel van je premie gaat naar de opbouw van het eindbedrag en een ander deel naar een overlijdensrisicoverzekering, waardoor je nabestaanden beschermd zijn als je voortijdig overlijdt.

Je spaart op een fiscaal geblokkeerde bankrekening. Dit is vaak overzichtelijker en goedkoper omdat je geen verzekeringskosten betaalt; een eventuele overlijdensrisicoverzekering sluit je hier meestal los naast af.

Je inleg wordt belegd in fondsen om aan het einde de schuld af te lossen, met de kans op een extra hoog eindbedrag bij goede resultaten. Het grote risico is echter dat bij tegenvallende beurskoersen het opgebouwde kapitaal onvoldoende is, waardoor je met een restschuld blijft zitten.

Deze hypotheek combineert sparen en beleggen, waarbij je zelf de verdeling tussen zekerheid en rendementskans bepaalt. Deze vorm biedt flexibiliteit, maar vereist actieve monitoring om te voorkomen dat je aan het einde met een restschuld blijft zitten.

Dit werkt als een doorlopend krediet met je woning als onderpand, waarbij je binnen een limiet vrij kunt opnemen en aflossen. Het wordt vooral gebruikt voor verbouwingen of om overwaarde te verzilveren als pensioenaanvulling.

Je leent geld voor je woning bij familie in plaats van de bank. Om recht te hebben op hypotheekrenteaftrek, moet je de lening in 30 jaar aflossen en voldoen aan de fiscale meldingsplicht bij de Belastingdienst.

De (groot)ouders tekenen mee voor de lening, zodat een starter met een (nog) te laag inkomen toch een woning kan kopen. De familie is hiermee hoofdelijk aansprakelijk totdat de starter zelfstandig de volledige lasten kan dragen.

Je bouwt kapitaal op via een verzekeringspolis om de schuld aan het einde af te lossen, maar biedt door wisselende rendementen geen garantie op een volledige aflossing. Sinds 2013 kun je deze vorm niet meer nieuw afsluiten, al blijft fiscale voortzetting voor lopende polissen vaak mogelijk.

Deze hypotheek maakt de overwaarde van je huidige woning tijdelijk beschikbaar om de aankoop van een nieuw huis te financieren. Zodra je oude woning is verkocht, los je dit krediet in één keer af met de verkoopopbrengst.

Hoeveel kan ik lenen en wat voor hypotheek kan ik krijgen?

Voordat je een hypotheek gaat aanvragen is het verstandig om je financiële speelruimte nauwkeurig in kaart te brengen. Veel mensen vragen zich af: “Hoeveel hypotheek kan ik krijgen?” Het antwoord op die vraag is afhankelijk van meerdere factoren, zoals je bruto jaarinkomen, eventuele schulden of leningen en de marktwaarde van de woning die je op het oog hebt.

Bij Stoffers helpen we je niet alleen met een maximale hypotheek berekenen, maar kijken we ook naar de voorwaarden van een hypotheek die verschillende geldverstrekkers hanteren. Zo zijn er tegenwoordig extra mogelijkheden voor ondernemers en zijn er speciale regelingen voor het verduurzamen van je huis, wat weer invloed heeft op hoeveel je kunt lenen.

Zet vandaag de eerste stap bij Stoffers

Ben je benieuwd naar de mogelijkheden en wil je weten wat voor hypotheek je kunt krijgen voor jouw situatie? Of wil je simpelweg een keer je maandlasten hypotheek berekenen samen met een expert die ook de lokale huizenmarkt van binnen en van buiten kent? Bij Stoffers staan we klaar om al je vragen over de verschillende soorten hypotheek te beantwoorden. We nemen de tijd om je situatie te analyseren, vergelijken de rentes en zorgen dat de voorwaarden van de hypotheek optimaal aansluiten bij jouw wensen.

Wil je graag jouw financiële mogelijkheden in kaart brengen? Neem contact op met Stoffers voor een vrijblijvende afspraak en ontdek welke hypotheekvorm het beste bij jouw nieuwe thuis past.